Akademia tentu sudah tak asing lagi dengan jurnal umum kan? Semua perusahaan pasti menggunakan jurnal ini dalam mencatat transaksi bisnis yang terjadi. Baik itu perusahaan jasa, perusahaan dagang, maupun perusahaan manufaktur.

Menyusun jurnal yang satu ini memang susah-susah gampang. Apalagi jika sudah memposting banyak transaksi tapi hasil akhirnya justru tidak balance. Sebal banget, bukan? Maka dari itu, kali ini Akademi Akuntansi akan memberikan tips mudah menyusun jurnal umum.

Pengertian Jurnal Umum

Jurnal umum (general journal) merupakan jurnal yang digunakan oleh sebuah perusahaan untuk mencatat segala jenis transaksi bisnis yang terjadi selama periode waktu tertentu. Secara bahasa kata jurnal berasal dari bahasa Prancis yaitu jour yang memiliki arti hari.

Pencatatan transaksi ke dalam general journal dilakukan secara kronologis dengan mencantumkan nama transaksi, kelompok akun, nominal, dan kolom debit atau kredit.

Tujuan Penyusunan Jurnal Umum

Setelah Akademia mengerti tentang pengertiannya, selanjutnya Akademi Akuntansi akan menyampaikan informasi mengenai tujuan dibuatnya jurnal tersebut. Apa saja, ya?

- Memudahkan proses identifikasi transaksi keuangan baik penilaian transaksi maupun analisis dampak dari transaksi terhadap perusahaan.

- Mempermudah proses penginputan transaksi yang terjadi ke dalam akun-akun yang sesuai.

Fungsi Jurnal Umum

General journal mempunyai lima fungsi yang sangat penting bagi perusahaan. Berikut penjelasannya:

Fungsi Historis

Fungsi yang pertama yaitu fungsi historis. General Journal memiliki fungsi tersebut karena jurnal melakukan pencatatan aktivitas suatu perusahaan setiap hari secara terus menerus. Dari aktivitas tersebut, perusahaan dapat mengetahui dan memantau semua transaksi bisnis yang sudah terjadi.

Fungsi Pencatatan

Selanjutnya ada fungsi pencatatan yakni jurnal yang satu ini mempunyai tugas untuk mencatat semua transaksi yang terjadi. Dengan demikian, semua aktivitas yang berkaitan dengan perubahan aset, liabilitas maupun ekuitas harus dicatat terlebih dahulu ke dalam general journal agar perusahaan dapat menyusun laporan keuangan yang baik.

Fungsi Analisis

Setelah melakukan pencatatan transaksi ke dalam jurnal umum kemudian tahap selanjutnya ialah melakukan analisis pada transaksi yang terjadi. Analisis ini meliputi penentuan golongan akun transaksi, pengaruh pada sisi debit dan kredit serta besaran nominal.

Fungsi Instruksi

Jurnal ini tidak sekedar mencatat dokumen transaksi secara mentah. Namun, transaksi tersebut harus ditentukan bagaimana pengaruhnya pada sisi debit dan kredit.

Fungsi Informatif

General Journal tak hanya sebatas catatan belaka. Jurnal yang satu ini juga memuat informasi dan penjelasan atas transaksi yang telah terjadi.

Manfaat Jurnal Umum

Ternyata jurnal jenis ini mempunyai banyak manfaat bagi perusahaan, lo. Nah, di bawah ini merupakan manfaat dari jurnal umum terhadap persuahaan yang harus Akademia ketahui!

- Mengetahui apakah sebuah transaksi akan menambah atau mengurangi suatu akun.

- Dapat menentukan jumlah saldo yang akan dicatat pada satu atau lebih akun.

- Perusahaan bisa melihat keseimbangan saldo antara sisi debit dan kredit.

- Bisa membuat tanda atau referensi untuk mengetahui apakah suatu transaksi sudah diposting ke buku besar atau belum.

Prinsip Dasar Penyusunan Jurnal Umum

Setelah mengetahui manfaat dari general journal, selanjutnya Akademi Akuntansi akan memaparkan informasi mengenai prinsip dasar dari jurnal yang satu ini. Penyusunan jurnal umum tidak boleh sembarangan. Ada prinsip dasar yang harus dipatuhi. Secara umum ada lima prinsip dasar yang harus benar-benar diperhatikan. Berikut ulasannya:

- Harus melakukan proses identifikasi terhadap bukti transaksi keuangan yang terjadi. Bukti ini dapat berupa kwitansi penjualan dan pembelian, surat faktur, memo, dan bukti lainnya.

- Setelah identifikasi, prinsip selanjutnya yakni menentukan akun-akun apa saja yang terpengaruh dari proses transaksi. Lalu melakukan penggolongan berdasarkan jenisnya apakah termasuk aset, liabilitas, atau ekuitas.

- Menentukan bagaimana pengaruh transaksi terhadap sisi debit dan kredit.

- Terakhir mencatat transaksi yang terjadi ke dalam jurnal umum berdasarkan bukti transaksi yang telah ada.

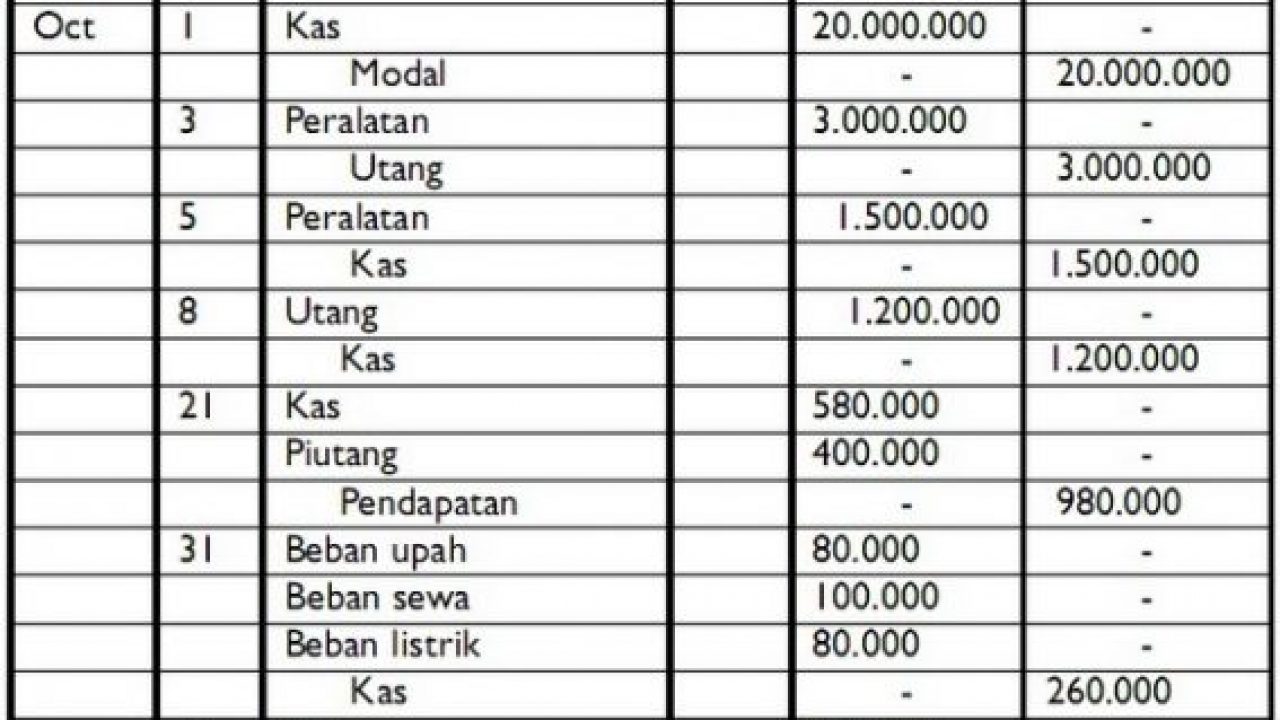

Bentuk Jurnal Umum

Selanjutnya, mari kita mempelajari bentuk general journal. Seperti apakah bentuknya?

Gambar di atas merupakan bentuk umum yang sering digunakan. Ada lima kolom dalam jurnal ini. Nah, berikut penjelasan dari masing-masing kolom tersebut.

- Date (tanggal) merupakan kolom yang memuat tanggal kejadian sebuah transaksi.

- Description (keterangan) memuat nama akun yang berkaitan dengan transaksi. Misalnya akun kas, piutang, penjualan, pembelian, utang, prive, modal, dan akun lainnya.

- Post Ref (nomor referensi) yaitu kolom yang memuat nomor referensi yang mewakili masing-masing golongan akun. Untuk nomor referensi sendiri tidak ada aturan khusus dan perusahaan dapat membuat sesuai keinginan mereka. Namun biasanya penomoran referensi berkisar antara 100-500. Nomor referensi 100 untuk golongan aset. 200 untuk liabilitas. Selanjutnya 300 untuk golongan ekuitas. Adapun 400 untuk golongan pendapatan. Sedangkan 500 untuk golongan beban.

- Debit dan Credit merupakan kolom besaran nominal atas transaksi yang sudah terjadi. Untuk memasukkan nominal tersebut ke dalam kolom debit dan kredit ada aturan khususnya, ya. Golongan aset dan beban, jika transaksi tersebut menambah nilai pada akun, maka dimasukkan dalam kolom debit. Apabila transaksi yang terjadi mengurangi nilai pada akun, maka dimasukkan ke dalam kolom kredit. Sebaliknya, untuk golongan liabilitas, ekuitas, dan pendapatan jika menambah nilai dimasukkan ke kolom kredit. Lalu apabila berkurang dimasukkan ke kolom debit.

Cara Menyusun Jurnal Umum

Akademia sudah mempelajari tentang pengertian, tujuan, manfaat, fungsi, prinsip dasar, dan bentuk jurnal. Nah, sekarang saatnya kita belajar bersama cara menyusun general journal. Berikut contoh kasus yang harus kita selesaikan.

Pada tanggal 2 Agustus 2021, PT. Terginting-ginting membeli peralatan mesin dengan harga Rp. 500.000.000,- Namun PT. Terginting-ginting baru membayar Rp. 200.000.000,- sedangkan sisanya akan dibayar bulan depan. Bagaimana cara PT. Terginting-ginting menjurnalnya?

Berikut tahapan untuk menjurnalnya.

- Mengidentifikasi bukti transaksi. Pastikan transaksi benar-benar terjadi dengan adanya bukti transaksi.

- Melakukan analisis akun apa saja yang terpengaruh. Syarat suatu transaksi boleh dijurnal minimal harus memengaruhi dua akun. Dari kasus di atas dapat kita ketahui bahwa transaksi memengaruhi tiga akun yakni akun peralatan mesin bertambah 500 juta, kas berkurang 200 juta, dan utang bertambah 300 juta.

- Setelah analisis akun, langkah selanjutnya melakukan analisis debit dan kredit seperti yang sudah Akademi Akuntansi jelaskan di atas. Peralatan mesin masuk dalam golongan aset jadi ia bertambah di kolom debit sebesar 500 juta. Kas berkurang 200 juta diposting ke kolom kredit karena termasuk aset. Terakhir utang bertambah 300 juta diposting ke kolom kredit.

- Kemudian memasukkan hasil analisis ke kolom jurnal dan pastikan jumlah saldo antara debit dan kredit sama.

| Tanggal | Nama Akun | Referensi | Debit | Kredit |

| 2 Agt 2020 | Peralatan Mesin | 105 | 500.000.000 | |

| Kas | 101 | 200.000.000 | ||

| Utang | 201 | 300.000.000 |

Kesimpulan

Nah sekian penjelasan Akademi Akuntansi mengenai jurnal umum. Mengingat begitu besar manfaatnya bagi kelancaran sebuah usaha maka Akademia wajib untuk mempelajari dan mampu menyusunnya.

General journal ibarat pintu awal untuk menyusun laporan keuangan karena jika jurnal umumnya baik, laporan keuangannya juga akan baik. Selanjutnya laporan keuangan tersebut dapat digunakan sebagai acuan pengambilan strategi bisnis perusahaan.