Selain jurnal umum, jurnal penyesuaian (adjusted entry) menjadi sistem pencatatan atas transaksi yang terjadi di perusahaan. Dalam penyusunan laporan keuangan, adjusted entry mempunyai peran penting untuk mengetahui posisi keuangan perusahaan.

Seperti apa bentuk jurnal yang satu ini? Nah berikut rangkuman informasi bagi Akademia.

Apa Sih Jurnal Penyesuaian Itu?

Jurnal penyesuaian merupakan jurnal yang dibuat oleh perusahaan untuk mengetahui perubahan saldo pada suatu akun yang memperlihatkan saldo sebenarnya di akhir periode. Sesuai dengan artinya, jurnal ini disusun pada akhir periode keuangan. Bisa pada akhir bulan, tiga bulan sekali, enam bulan sekali, maupun langsung di akhir tahun.

Jurnal ini bertujuan untuk mengetahui saldo riil akhir periode keuangan. Sehingga perusahaan dapat menentukan pencatatan pendapatan dan beban bersih suatu perusahaan.

Oleh sebab tersebut, jurnal ini dibuat sebelum penyusunan kertas kerja dan setelah menetapkan besaran neraca saldo. Kemudian nilai riil akhir jurnal penyesuaian langsung dimasukkan ke dalam buku besar.

Fungsi Jurnal Penyesuaian

Ada empat fungsi dari adjusted entry. Apa saja fungsi tersebut?

- Menentukan besaran akun nominal yakni akun pendapatan dan beban selama satu periode keuangan serta mengetahui kondisi yang sebenarnya dari akun tersebut.

- Memperkirakan saldo akun nominal yang sebenarnya selama satu periode keuangan.

- Menentukan saldo catatan dalam akun buku besar serta melakukan estimasi saldo sebenarnya dari asset dan liabilitas.

- Mengetahui kondisi sebenarnya dari akun rill yaitu asset, liabilitas, dan ekuitas di akhir periode keuangan.

Tujuan Penyusunan Jurnal Penyesuaian

Setelah mengetahui fungsinya, selanjutnya mari kita memahami tujuan penyusunan adjusted entry. Nah, berikut penjelasan tujuan dari jurnal tersebut.

- Memisahkan akun-akun yang masih tercampur menjadi akun riil dan nominal.

- Memberikan gambaran valid mengenai pendapatan yang diterima serta beban yang dikeluarkan perusahaan di akhir periode keuangan.

- Meminimalisir setiap potensi kesalahan yang mungkin terjadi dari pos-pos antisipasi.

- Mempertahankan konsistensi dalam akuntansi yang telah dibuat perusahaan sesuai dengan kaidah yang berlaku.

Langkah-langkah Menyusun Jurnal Penyesuaian

Terdapat beberapa langkah yang harus Akademia lakukan untuk menyusun adjusted entry. Ini langkah-langkah yang harus Akademia lakukan.

- Sebelum menyusun jurnal penyesuaian, Akademia harus membuat neraca saldo terlebih dahulu.

- Selanjutnya melakukan analisa terhadap akun. Apakah termasuk akun nominal atau akun riil.

- Mencari transaksi yang sudah tercatat namun sudah tak sesuai dengan kondisi saat ini. Misalnya di awal periode peralatan mempunyai nilai 10 juta. Namun di akhir periode mengalami penyusutan dan nilainya menjadi 7 juta.

- Selain itu, Akademia juga harus mencari transaksi yang belum tercatat tapi sudah terjadi. Contohnya membayar sewa ruko di muka padahal ruko baru ditempati tahun depan.

- Langkah terakhir yaitu mencatat jurnal penyesuaian.

Akun-akun yang Memerlukan Penyesuaian

Akademia sudah mengetahui pengertian, fungsi, dan tujuan adjusted entry, kan? Sekarang saatnya kita memahami beberapa akun yang perlu disesuaikan di akhir periode.

Adapun akun yang memerlukan jurnal penyesuaian adalah sebagai berikut:

- Perlengkapan, yang membutuhkan penyesuaian karena sudah terpakai sehingga nilai ekonomisnya berkurang. Untuk menghitung beban perlengkapan menggunakan rumus: Perlengkapan Awal -Perlengkapan Akhir.

- Beban dibayar di muka, memerlukan penyesuaian karena waktu yang telah dijalani sudah jatuh tempo.

- Aktiva tetap, membutuhkan penyesuaian karena ada penyusutan aktiva. Perhitungan penyusutan aktiva tetap menggunakan rumus: Besar Penyusutan x Nilai Awal Aktiva – Nilai Residu : Jumlah Tahun

- Pendapatan, memerlukan penyesuaian karena terdapat pendapatan yang belum diakui atau ada penerimaan tapi belum dianggap sebagai pendapatan.

- Beban, membutuhkan penyesuaian karena ada beban yang belum diperhitungkan atau pembayaran yang belum menjadi beban.

- Pendapatan diterima di muka, memerlukan penyesuaian karena ada pembayaran yang sudah dibayar pelanggan tapi perusahaan belum menunaikan kewajibannya.

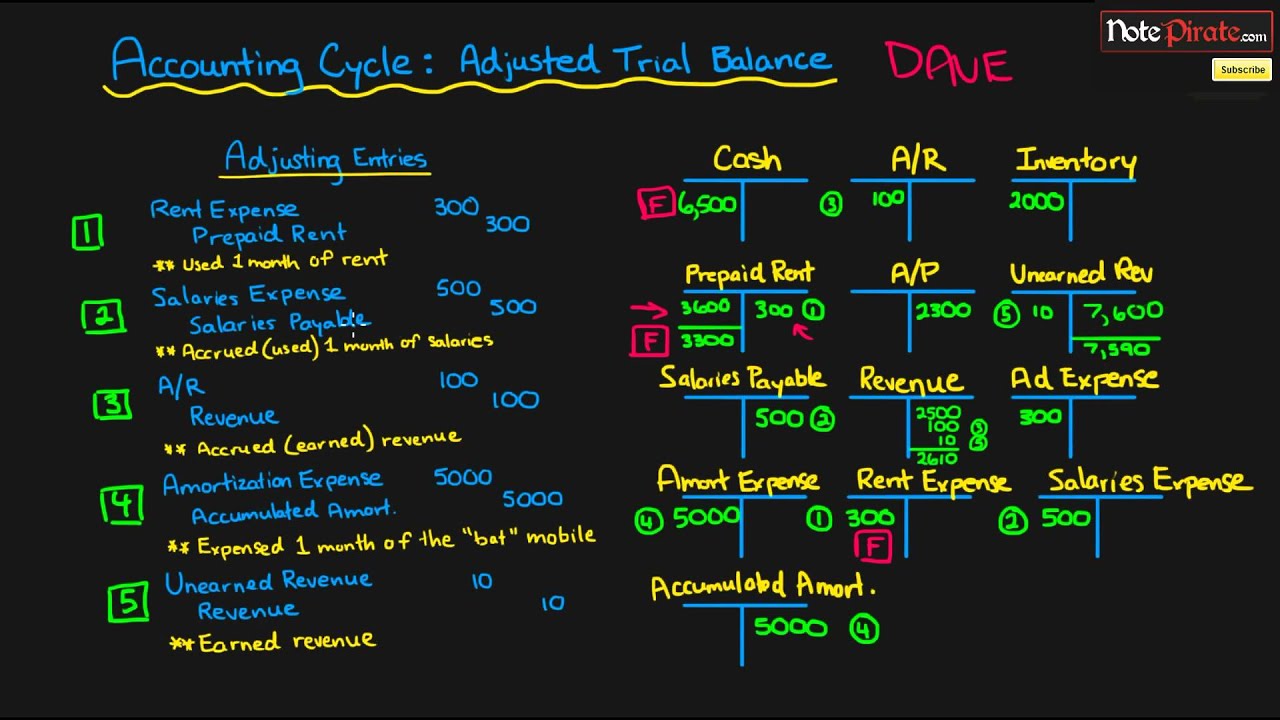

Bentuk Jurnal Penyesuaian

Nah, gambar di atas merupakan bentuk umum adjusted entry, ya. Bentuknya sama dengan jurnal umum. Terdapat kolom tanggal, nama akun, nomor referensi, dan sisi debit kredit.

Untuk penyusunannya, jurnal penyesuaian mempunyai beberapa karakteristik yakni:

- Jarang menyertakan kas. Sangat jarang sekali ada penyesuaian akun kas. Adjusted entry lebih banyak mencatat beban dan pendapatan karena tujuan dari jurnal ini untuk mencocokkan secara akurat antara beban dengan pendapatan selama satu periode keuangan. Kemudian di akhir penghujung beban dan pendapatan tercatat mempunyai nilai 0 dalam pembukuan.

- Sisi debit harus sama dengan sisi kredit.

- Mempunyai satu akun neraca dan satu akun laporan laba rugi karena tujuan jurnal ialah mencocokkan pendapatan dan beban selama satu periode keuangan.

Cara Menyusun Jurnal Penyesuaian

Setelah Akademia memahami pengertian, fungsi, tujuan, jenis, dan bentuk adjusted entry, Akademi Akuntansi akan membagikan tips menyusun jurnal ini. Di bawah ini beberapa kasus yang memerlukan jurnal penyesuaian.

Nilai awal perlengkapan tercatat sebesar 2 juta. Sedangkan di akhir periode perlengkapan tersisa 500 ribu.

Analisis:

Akun perlengkapan bersaldo di debit. Kemudian kita mencari nilai perlengkapan yang telah terpakai dengan rumus yang ada di atas.

Beban Perelengkapan : 2.000.000 – 500.000 = 1.500.000

Jadi, perlengkapan yang sudah terpakai sebesar 1.500.000 dan perlu penyesuaian. Kemudian catatlah akun beban perlengkapan di debit sebesar 1.500.000 dan akun perlengkapan berkurang 1.500.000 di sisi kredit.

Contoh jurnal penyesuaian untuk kasus di atas sebagai berikut:

| Tanggal | Nama Akun | Ref | Debit | Kredit |

| 31 Desember 2021 | Beban Perlengkapan | 510 | 1.500.000 | |

| Perlengkapan | 103 | 1.500.000 |

Pada tanggal 1 November 2021 membayar sewa senilai 1.200.000 untuk satu tahun. Pada 31 Desember 2021 perusahaan harus melakukan penyesuaian karena akan tutup buku.

Analisis :

Pertama, carilah nilai sewa yang sudah terpakai sampai dengan Desember 2021 yakni selama dua bulan dengan cara:

Nilai sewa setahun : masa sewa x sewa yang terpakai

= 1.200.000 : 12 bulan x 2 bulan = 200.000

Beban sewa berada di debit sebesar 200.000 kemudian di sisi kredit ada asuransi dibayar di muka sebesar 200.000. Berikut contoh jurnalnya:

| Tanggal | Nama Akun | Ref | Debit | Kredit |

| 31 Desember 2021 | Beban Sewa | 506 | 200.000 | |

| Sewa dibayar di muka | 107 | 200.000 |

Analisis:

Akun pendapatan jasa di sisi kredit.

Jumlah pendapatan yang belum dikerjakan sebesar 100.000 jadi kurangkan akun pendapatan jasa 100.000 dan dicatat di sisi debit.

Kemudian catatlah di sisi kredit akun pendapatan diterima di muka sebesar 100.000 karena dianggap sebagai utang.

Selanjutnya untuk menyusun jurnal penyesuaian dapat dilihat pada tabel di bawah ini.

| Tanggal | Nama Akun | Ref | Debit | Kredit |

| 31 Desember 2021 | Pendapatan jasa | 405 | 100.000 | |

| Pendapatan diterima di muka | 208 | 100.000 |

Kesimpulan

Selesai sudah pembahasan tentang jurnal penyesuaian baik pengertian, fungsi, tujuan, bentuk, dan cara penyusunannya. Mudah-mudahan artikel ini dapat memberi manfaat dan menambah informasi bagi akademi.

Seperti yang sudah kita bahas, mempelajari adjusted entry sangatlah penting. Jurnal ini mencatat transaksi perusahaan untuk mengetahui bagaimana posisi keuangan di akhir periode.

Akun yang memerlukan penyesuaian ada enam yaitu perlengkapan, aktiva tetap, beban dibayar di muka, pendapatan diterima di muka, pendapatan, dan beban. Sedangkan bentuk jurnal penyesuaian sama seperti bentuk jurnal umum yang terdiri dari kolom tanggal, akun, referensi, debit, dan kredit.