Selain perusahaan jasa dan manufaktur, Akademia juga wajib memahami tentang akuntansi perusahaan dagang. Perusahaan dagang kegiatan utamanya hanya menjual barang, bukan memproduksi barang seperti perusahaan manufaktur.

Karena memiliki karakteristik yang sedikit berbeda dengan perusahaan lainnya, maka akuntansi perusahaan dagang pasti memiliki jenis transaksi yang berbeda pula.

Nah, sebelumnya yuk Akademia pahami terlebih dahulu definisi dan karakteristiknya.

Pengertian Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatan utamanya menjual barang, tanpa menambah nilai barang tersebut atau mengubah wujudnya. Contoh yang paling mudah adalah supermarket.

Karakteristik Perusahaan Dagang

Berikut adalah karakteristik yang dimiliki oleh perusahaan dagang:

- Kegiatan utamanya adalah membeli barang, menyimpan di gudang, dan menjual barang tersebut.

- Tidak ada proses mengubah bentuk atau fungsi barang, barang yang dibeli dan barang yang dijual sama.

- Pendapatan utama berasal dari penjualan barang. Laba diperoleh dari selisih harga jual yang lebih tinggi daripada harga belinya, dikurangi dengan biaya-biaya operasional.

- Terdapat akun persediaan barang dagangan dan perhitungan Harga Pokok Penjualan.

Syarat Pembayaran Kredit

Khusus di perusahan dagang, ada syarat pembayaran kredit yang digunakan dalam transaksi penjualan atau pembelian, yaitu:

- n/30, berarti pembayaran harus dilakukan selambat-lambatnya 30 hari setelah tanggal transaksi jual beli.

- 2/10, n/30, artinya meski kredit ini akan jatuh tempo pada 30 hari setelah tanggal transaksi jual beli, namun jika pembayaran dilakukan dalam waktu 10 hari setelah tanggal transaksi jual beli, maka akan diberikan potongan tunai sebesar 2%,.

- EOM (End of Month), berarti kredit ini akan jatuh tempo di akhir bulan.

Jenis Transaksi pada Perusahaan Dagang

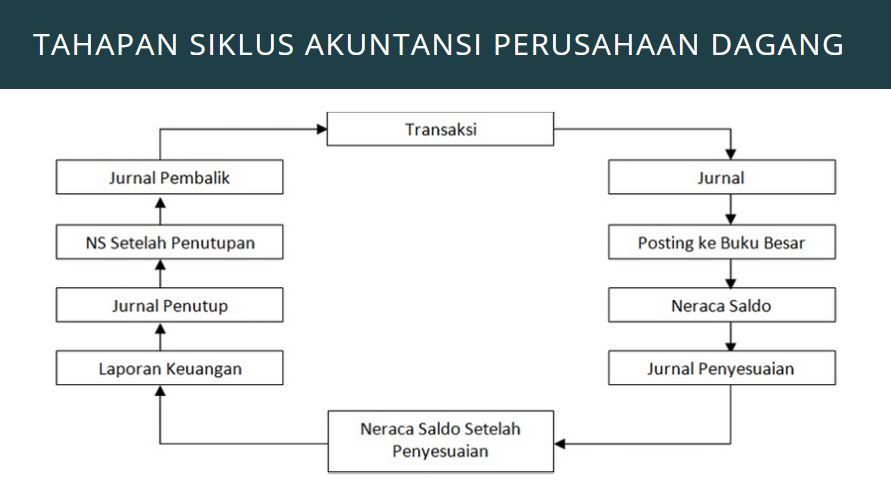

Untuk prosedur pencatatan, siklus pada akuntansi perusahaan dagang tidaklah berbeda dengan perusahaan lainnya. Prinsipnya sama, bahwa laba atau rugi perusahaan dagang dihitung dari total pendapatan penjualan dikurangi biaya-biaya dalam rangka memperoleh pendapatan tersebut, dalam satu periode yang sama.

Namun karena berbeda karakter, pastinya memiliki jenis transaksi dan akun-akun yang berbeda juga, seperti:

Pembelian barang dagangan

Barang dagangan adalah barang yang akan dijual kembali. Akuntansi perusahaan dagang mencatat pembelian barang dagangan pada akun Pembelian. Pembelian selain barang dagangan tidak boleh dicatat di akun ini.

Pembelian barang dagangan dapat dilakukan secara tunai maupun kredit. Akuntansi perusahaan dagang akan mencatat sebagai berikut:

- Jika dilakukan secara tunai, di jurnal umum dicatat sebagai debet di akun Pembelian dan kredit di akun Kas.

- Jika dilakukan secara kredit, di jurnal umum dicatat sebagai debet di akun Pembelian dan kredit di akun Utang Dagang.

Beberapa akun yang biasanya muncul bersama akun Pembelian diantaranya:

Potongan Pembelian

Potongan pembelian akan diperoleh ketika perusahaan melakukan pembayaran sesuai dengan syarat pembayaran kredit yang telah disepakati. Di jurnal umum akuntansi perusahaan dagang akan dicatat sebagai debet di akun Utang Dagang dan kredit di akun Kas dan Potongan Pembelian.

- Retur Pembelian

Retur pembelian dapat muncul ketika ada pengembalian sebagian atau seluruh barang dagangan yang telah dibeli. Pengembalian ini mungkin terjadi karena barang yang diterima rusak atau tidak sesuai.

- Beban Angkut Pembelian

Beban angkut pembelian adalah biaya pengiriman barang dari gudang penjual hingga sampai di gudang pembeli. Permasalahannya adalah beban ini ditanggung penjual atau pembeli, karena hal ini akan mempengaruhi pencatatan di akuntansi perusahaan dagang. Hal ini akan tergantung pada syarat penyerahan barang antara penjual dan pembeli, yaitu:

- Free on Board (FOB) Shipping Point atau Franco Gudang Penjual

Franco gudang penjual artinya semua biaya dan tanggung jawab atas barang sudah dipindahkan ke pembeli sejak barang keluar dari gudang penjual. Ketika barang keluar dari gudang penjual, kedua belah pihak sudah dapat mencatat transaksi jual beli. Beban angkut pembelian dicatat oleh pembeli meskipun barang belum diterima.

Di jurnal umum akuntansi perusahaan dagang akan dicatat debet di akun Pembelian dan Beban Angkut Pembelian, serta kredit di akun Kas/Utang Dagang.

- FOB Destination Point atau Cost and Freight (C&F) atau Franco Gudang Pembeli

Sedangkan pada franco gudang pembeli, semua biaya dan tanggung jawab atas barang masih di pihak penjual sampai barang diterima di gudang pembeli. Transaksi jual beli baru boleh dicatat ketika barang diterima oleh pembeli, sedangkan beban angkut pembelian dicatat oleh penjual.

Di jurnal umum akuntansi perusahaan dagang, akan dicatat debet di akun Pembelian dan kredit di akun Kas/Utang Dagang. Tidak ada pencatatan di akun Beban Angkut Pembelian karena merupakan beban penjual.

- Penjualan barang dagangan (H3)

Perusahaan dagang menjual barang dagangan yang telah dibeli sebelumnya. Akuntansi perusahaan dagang mencatat penjualan barang dagangan pada akun Penjualan. Penjualan selain barang dagangan tidak boleh dicatat di akun ini.

Penjualan barang dagangan dapat dilakukan secara tunai maupun kredit. Akuntansi perusahaan dagang akan mencatat sebagai berikut:

- Jika dilakukan secara tunai, di jurnal umum dicatat sebagai debet di akun Kas dan kredit di akun Penjualan.

- Jika dilakukan secara kredit, di jurnal umum dicatat sebagai debet di akun Piutang Dagang dan kredit di akun Penjualan.

Beberapa akun yang biasanya muncul bersama akun Penjualan diantaranya:

Potongan Penjualan

Potongan penjualan adalah diskon yang timbul karena pembeli melakukan pembayaran sesuai dengan syarat pembayaran kredit yang telah disepakati. Di jurnal umum akuntansi perusahaan dagang akan dicatat sebagai debet di akun Kas dan kredit di akun Piutang Dagang dan Potongan Penjualan..

- Retur Penjualan

Retur penjualan muncul ketika ada pembeli melakukan pengembalian sebagian atau seluruh barang dagangan yang dibeli. Pengembalian ini mungkin terjadi karena pembeli menerima barang yang rusak atau tidak sesuai.

Akun Persediaan

Karena kegiatan utama perusahaan dagang adalah menjual dan membeli barang dagangan, mengelola persediaan juga menjadi transaksi khusus di perusahaan dagang. Adapun dalam akuntansi perusahaan dagang, pencatatan persediaan menjadi hal yang krusial karena informasi mengenai ketersediaan persedian barang dagangan harus yang paling mutakhir.

Pada akuntansi perusahaan dagang, persediaan barang dicatat dengan 2 metode, yaitu metode perpetual dan periodik. Dengan metode perpetual, semua transaksi pembelian dan penjualan barang dagangan didebet pada akun Persediaan.

Sedangkan pada metode periodik, pembelian barang dagangan didebet pada akun Pembelian dan penjualan dikredit pada akun Penjualan. Masing-masing metode memiliki kelebihan dan kekurangan masing-masing.

Harga Pokok Penjualan atau HPP

Harga pokok penjualan adalah semua biaya yang dikeluarkan perusahaan dalam memperoleh barang dagangan untuk siap dijual. Penentuan harga pokok penjualan akan mempengaruhi besarnya laba perusahaan.

Adapun komponen yang menentukan harga pokok penjualan adalah persediaan awal, persediaan akhir, pembelian barang dagangan, biaya angkut pembelian, retur pembelian, dan potongan pembelian.

Kesimpulan

Akuntansi perusahaan dagang memiliki karakteristik yang sedikit berbeda dengan perusahaan jasa, meski tidak serumit perusahaan manufaktur. Pada prinsipnya untuk prosedur dan siklus akuntansinya hampir sama, hanya saja memiliki jenis transaksi dan akun yang berbeda.

Dari penjelasan di atas, apabila Akademia punya pertanyaan atau tambahan informasi akuntansi, sila tulis di kolom komen ya, terima kasih.